發布日期:2022-07-14 點擊率:60

建筑智能化領域,建筑類型包括民用建筑和通用工業建筑兩大類。民用建筑包括辦公建筑、商業建筑、文化建筑、媒體建筑、體育建筑、醫院建筑、學校建筑、交通建筑和住宅建筑,其中住宅建筑又稱居住建筑,其余的建筑合稱公共建筑。每種建筑類型的建筑智能化系統均包含了智能化集成系統(IIS)、信息設施系統(ITSI)、信息化應用系統(ITAS)、建筑設備管理系統(BMS)、公共安全系統(PSS)、機房工程(EEEP)六個系統,但包含的子系統可能有些不同。

建筑智能化系統解決方案指的是為建筑工程領域提供全面的建筑智能化系統可行性研究、方案設計、項目實施等一系列服務。通過建筑智能化系統的設置,可以增強建筑物的科技功能,以及提升建筑物的應用價值等。

建筑智能行業發展潛力極大,被認為是中國經濟發展中一個非常重要的產業,其產業帶動作用更是不容小覷。據統計,目前,智能建筑占新建建筑的比例,美國為70%,日本為60%,而中國,2006年僅為10%左右,2012年有望提升至33%左右。

智能建筑面積占新增建筑面積比

建筑智能化行業特點

1、建筑智能行業的發展和建筑行業發展密切相關

隨著我國房地產業的迅速發展,房地產開發商和投資商對建筑智能化日益重視,高檔商業樓盤、政府辦公樓、智能化家居、體育場館等建筑對智能化的應用越來越廣泛,對智能化功能的要求也更趨向多元化和綜合化,建筑智能化市場前景十分樂觀。

2、建筑智能化是涉及面極廣的系統工程

智能化系統是屬于高科技的產物,技術性強,系統多,結構復雜,功能齊全。涉及的領域多,包括從電氣、電子、計算機、自動化、暖通空調、系統集成多方面的內容,其實施更是一個完整的系統工程的項目。

3、建筑智能化技術朝著數字化、網絡化、標準化等方面發展

目前,建筑智能化技術朝著數字化、網絡化、標準化等方面發展,產品和解決方案日新月異。

建筑智能化行業發展影響因素分析

國家政策影響:工程設計和施工資質將由建設行政主管部門統一管理

建筑智能化工程涉及到多個行政主管部門,目前根據《建筑法》和《建筑法實施細則》的規定,工程設計和施工資質將由建設行政主管部門統一管理,這樣建筑智能化各種單項工程資質需要得到公安、消防、電信、廣電和建設等部門批準的狀況有望得到改變,這有利于把建筑智能化系統作為統一的系統來實施。同時管理的手段將從控制市場準入、行政審批轉為制訂技術標準、規范市場公正競爭,這些都需要調整和完善現行的政策和法規,以促進建筑智能化的發展。

建筑智能化行業的發展與新增建筑和基礎設施,以及城市化進程加快高度相關。

中國工程建設正處于前所未有的歷史高峰期,大量的住宅和公共建筑和城市基礎設施等建設和投入使用,而且隨著中國經濟社會的進一步發展,新的建設工程仍將不斷涌現。

據住宅與城鄉建設部預測,中國建筑業每年新增的建筑面積約16~20億平方米,到2020年,中國將會新增各類建筑大約三百億平方米,而且,中國智能建筑占新建建筑的比例在持續增長,因此建筑業仍將保持持續快速發展的趨勢。另外,都市圈、城市群、城市帶和中心城市的發展預示了中國城市化進程的高速起飛,也預示了建筑智能化領域更廣闊的市場即將到來。

集成商將會更多地向總包服務管理的方向發展

總包管理可以從兩個方面去看,從設計的角度看,現代智能建筑工程是復雜工程,涉及技術廣泛、全面,如果沒有統一設計和綜合集成,就難以保證系統的完整性,也難以實現這種統一設計帶來的功能提升和擴展,以及一體化管理與服務給用戶帶來的先進與方便性。

同時,集成商本身在技術上也會更專業更全面,與設備廠商的關系更加簡單,對設備廠商的依賴度會逐步降低。

IT網絡技術將成為影響智能建筑的主要技術因素

從國內眾多大型工程的服務經驗來看,大型綜合智能化項目建設,不僅需要滿足客戶提出的要求,還需要解決方案提供商幫助挖掘更多對智能化應用的需求,需要解決方案提供商以整體規劃意識為指導去發現并滿足這些需求。

未來的建筑智能化系統解決方案提供商,要用IT手段實現建筑智能化的應用創新,應該超越工程設計、實施等單一層次。如果沒有IT技術的創新應用來引領客戶需求,那樣的建筑智能化系統解決方案提供商存在的價值和意義就值得商榷了,更談不上發展。

技術影響因素:建筑智能化行業的功能將朝著多樣化方向發展

建筑智能行業的功能將朝著多樣化方向發展。建筑智能由于用途、規模不同,所需要的功能系統也不盡相同。因而朝著多樣化方向發展,表現出不同的類型:智能化辦公建筑、智能化體育建筑、智能化醫療建筑、智能化學校建筑、智能化住宅建筑等。

建筑智能化技術從最初的各子系統獨立向建筑智能化系統集成技術方向發展

建筑智能化系統,從最初的各子系統獨立,發展到建筑智能化系統集成,將不同功能的建筑智能化系統,通過統一的信息平臺實現集成,以形成具有信息匯集、資源共享及優化管理等綜合功能的系統。

2006-2010年建筑智能化領域的市場規模

根據中國住宅與城鄉建設部數據顯示,中國現有建筑總面積400多億平方米,每年新增建筑面積約20億平方米,預計到2020年將新增建筑面積約300億平方米,達到700多億以平方米。根據2006年建筑年鑒統計資料顯示,2006年建筑業總產值達到40975億元。

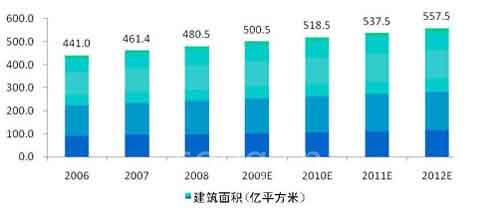

2006年-2012年中國建筑行業總投資建筑面積

隨著"建設節約型社會"的提出,節能效應明顯的智能建筑也將迎來前所未有的發展機遇。中國建筑智能化領域市場規模在2005年首次突破200億元,2006年達到238.5億元,預計2010年前將維持20%以上的增長態勢,到2012年市場規模將達到861億元。

2009年-2012年,公共建筑、居住建筑、工業建筑面積在未來三年將平穩發展,到2012年工業、住宅、公共建筑面積將從2008年底的91.3、288.3、億平方米增長到2012年的、、億平方米。建筑智能行業未來幾年將繼續呈現快速增長的發展態勢。預測從2009年-2012年,建筑智能行業產值將保持年均20%以上的增幅。

行業競爭格局及發展趨勢分析

1、行業企業數量

據粗略估計,目前從事建筑智能化實施的企業至少3000家左右,產品供應商也將近3000家左右,具備智能化工程承包資質的有1100家左右。

截至目前,同時具備建筑智能化系統集成設計甲級資質、建筑智能化工程專業承包一級資質、計算機信息系統集成一級資質的3甲企業個數只有29家。

在中國從事建筑智能化業務的外資企業主要有西門子、江森自控、IBM、霍尼韋爾等,這些外資企業主要以產品生產和銷售為主,他們更多的是將產品銷售給國內的建筑智能化系統解決方案提供商,所以建筑智能化業務并不突出。

2、行業競爭格局及發展趨勢分析

目前國內建筑智能化市場參與廠商包括少數國際廠商和大量的本土企業。目前市場集中度很低,國內建筑智能化業務收入超過1.3億的企業所占市場份額為%,今后市場集中度還會進一步提高,這主要是由于大型建筑智能化系統解決方案提供商中標大型建筑智能化項目的能力越來越強,比如2006年,同方股份公司中標新的中央電視臺建筑智能化項目。

據漢鼎咨詢調研顯示,今后類似于中央電視臺這樣的大型建筑工程會越來越多,據世界建筑師協會預計,今后10年內,世界有一半以上的大型智能建筑工程都在中國。

對于未來的競爭格局,因為建筑智能市場正處于成長期,未來行業集中度將逐漸提高。低端市場的競爭將日趨激烈,規模較小不具備核心能力的解決方案提供商將會被淘汰。高端市場的增長將超過行業平均水平,但對進入者的資金實力和技術能力都將提出很高的要求。未來本土一些具備較強資本實力和技術能力的企業將能充分分享行業的成長,獲得較快的發展。