美國(guó)可能優(yōu)先選擇脫鉤收益大、成本低的行業(yè),如醫(yī)療技術(shù)、藥品、基礎(chǔ)材料、特殊機(jī)器

要點(diǎn):

? 專(zhuān)利是技術(shù)的主要載體,涵蓋了全球90%以上的技術(shù)創(chuàng)新成果。從專(zhuān)利互持角度,中國(guó)對(duì)美技術(shù)存在較高依賴(lài),處于技術(shù)凈進(jìn)口的被動(dòng)地位

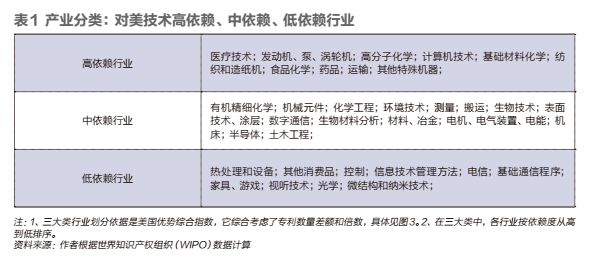

? 1993年-2018年,中國(guó)持有的美國(guó)發(fā)明專(zhuān)利累計(jì)為7.3萬(wàn)件,美國(guó)持有的中國(guó)發(fā)明專(zhuān)利累計(jì)為24.5萬(wàn)件,差距3.3倍 ? 中國(guó)對(duì)美技術(shù)依賴(lài)度從2001年入世后快速增加,2009年國(guó)際金融危機(jī)之前呈單邊快速加深態(tài)勢(shì),2016年達(dá)到峰值,此后開(kāi)始反轉(zhuǎn) ? 中國(guó)產(chǎn)業(yè)對(duì)美技術(shù)依賴(lài)程度可以分為高中低三類(lèi),高依賴(lài)行業(yè)主要是計(jì)算機(jī)技術(shù)、醫(yī)療技術(shù)、發(fā)動(dòng)機(jī)、藥品、基礎(chǔ)材料化學(xué)等 ? 科技競(jìng)爭(zhēng)將伴隨中美競(jìng)爭(zhēng)的全過(guò)程,高度警惕美國(guó)從高依賴(lài)行業(yè)入手,打壓中國(guó)科技進(jìn)步。

當(dāng)前,中美經(jīng)貿(mào)磋商取得積極進(jìn)展,第一階段協(xié)議在知識(shí)產(chǎn)權(quán)、技術(shù)轉(zhuǎn)讓等方面達(dá)成一定共識(shí),全面爆發(fā)科技戰(zhàn)的概率在減小,但在局部仍有可能。長(zhǎng)期看,科技競(jìng)爭(zhēng)將伴隨中美競(jìng)爭(zhēng)的全過(guò)程。面對(duì)中國(guó)創(chuàng)新能力的持續(xù)增強(qiáng),特別是由跟跑為主轉(zhuǎn)向“三跑”并存,美國(guó)未來(lái)很可能在權(quán)衡貿(mào)易收益、本國(guó)產(chǎn)業(yè)利益的基礎(chǔ)上,有選擇性地打壓中國(guó)科技發(fā)展,甚至在局部領(lǐng)域推動(dòng)技術(shù)“脫鉤”。分析中美技術(shù)關(guān)聯(lián)程度,是判斷脫鉤的可能領(lǐng)域和提出應(yīng)對(duì)思路的基礎(chǔ)。專(zhuān)利涵蓋了全球90%以上的技術(shù)創(chuàng)新成果,是技術(shù)的主要載體。本文從專(zhuān)利互持的角度,分析中美兩國(guó)技術(shù)關(guān)聯(lián)的總體態(tài)勢(shì)和演變趨勢(shì),區(qū)分了中國(guó)高度、中度和低度依賴(lài)美國(guó)技術(shù)的三大類(lèi)產(chǎn)業(yè),并提出科技脫鉤的可能與應(yīng)對(duì)思路。

中國(guó)對(duì)美國(guó)存在較強(qiáng)技術(shù)依賴(lài)但近年來(lái)創(chuàng)新能力持續(xù)改善

(一)中國(guó)總體上高度依賴(lài)美國(guó)技術(shù),處于技術(shù)凈進(jìn)口的被動(dòng)地位

中美兩國(guó)科技關(guān)聯(lián)密切,這突出體現(xiàn)在兩國(guó)相互在對(duì)方持有大量發(fā)明專(zhuān)利——中國(guó)的自然人或法人(下文簡(jiǎn)稱(chēng)“個(gè)人”)在美國(guó)專(zhuān)利商標(biāo)局(USPTO)獲得發(fā)明專(zhuān)利授權(quán)(下文簡(jiǎn)稱(chēng)“中國(guó)持有的美國(guó)專(zhuān)利”),美國(guó)的個(gè)人也在中國(guó)國(guó)家知識(shí)產(chǎn)權(quán)局獲得發(fā)明專(zhuān)利授權(quán)(下文簡(jiǎn)稱(chēng)“美國(guó)持有的中國(guó)專(zhuān)利”)。從本質(zhì)上看,前者是中國(guó)對(duì)美國(guó)的技術(shù)出口,后者是中國(guó)從美國(guó)的技術(shù)進(jìn)口。在對(duì)方國(guó)家申請(qǐng)專(zhuān)利,既有助于在其市場(chǎng)上銷(xiāo)售產(chǎn)品獲利,也有利于壓制對(duì)方國(guó)家的競(jìng)爭(zhēng)企業(yè)。例如,在數(shù)字通信領(lǐng)域,美國(guó)高通公司充分利用專(zhuān)利戰(zhàn)略,在中國(guó)持有大量專(zhuān)利,且大多是繞不過(guò)的核心專(zhuān)利或標(biāo)準(zhǔn)必要專(zhuān)利,中國(guó)的通信設(shè)備和手機(jī)制造商向高通支付了大量專(zhuān)利使用費(fèi)。專(zhuān)利許可收入約占高通營(yíng)業(yè)收入的三分之一,也就是說(shuō),高通即使不生產(chǎn)銷(xiāo)售任何產(chǎn)品,僅靠專(zhuān)利許可就能獲得高額收入,這切實(shí)體現(xiàn)了高強(qiáng)度專(zhuān)利保護(hù)下創(chuàng)新的高收益。

中國(guó)總體上高度依賴(lài)美國(guó)技術(shù),處于技術(shù)凈進(jìn)口的被動(dòng)地位。根據(jù)世界知識(shí)產(chǎn)權(quán)組織(WIPO)統(tǒng)計(jì),1993年-2018年,中國(guó)持有的美國(guó)發(fā)明專(zhuān)利累計(jì)為7.3萬(wàn)件,美國(guó)持有的中國(guó)發(fā)明專(zhuān)利累計(jì)為24.5萬(wàn)件,是前者的3.3倍。2016年之前,在各個(gè)技術(shù)類(lèi)別中,中國(guó)都處于不同程度的技術(shù)凈進(jìn)口狀態(tài),即中國(guó)獲得的美國(guó)專(zhuān)利,少于美國(guó)獲得的中國(guó)專(zhuān)利。從專(zhuān)利價(jià)值上看,專(zhuān)利許可費(fèi)是中國(guó)貿(mào)易逆差的主要來(lái)源之一,根據(jù)國(guó)家外匯局統(tǒng)計(jì),2018年中國(guó)專(zhuān)利許可費(fèi)逆差高達(dá)304億美元,是除旅游之外最大的服務(wù)貿(mào)易逆差項(xiàng)。因此,無(wú)論從專(zhuān)利數(shù)量角度,還是專(zhuān)利價(jià)值角度,中國(guó)對(duì)美國(guó)的技術(shù)依賴(lài)度遠(yuǎn)遠(yuǎn)高于美國(guó)對(duì)中國(guó)的技術(shù)依賴(lài)度。

(二)中美技術(shù)關(guān)聯(lián)演變存在松散關(guān)聯(lián)、快速依賴(lài)、膠著反復(fù)、部分反轉(zhuǎn)四個(gè)階段

中國(guó)對(duì)美技術(shù)的高度依賴(lài)并非一直如此,它與雙方經(jīng)貿(mào)關(guān)系的演變密切相關(guān)。總體看,中美技術(shù)關(guān)聯(lián)度經(jīng)歷了松散關(guān)聯(lián)、快速依賴(lài)、膠著反復(fù)、部分反轉(zhuǎn)四個(gè)階段。這實(shí)際上體現(xiàn)了中國(guó)在融入全球產(chǎn)業(yè)鏈過(guò)程中,從引進(jìn)消化吸收先進(jìn)技術(shù),到自主創(chuàng)新能力不斷增強(qiáng)的過(guò)程。

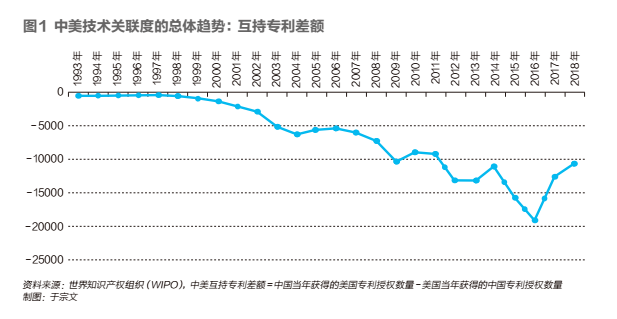

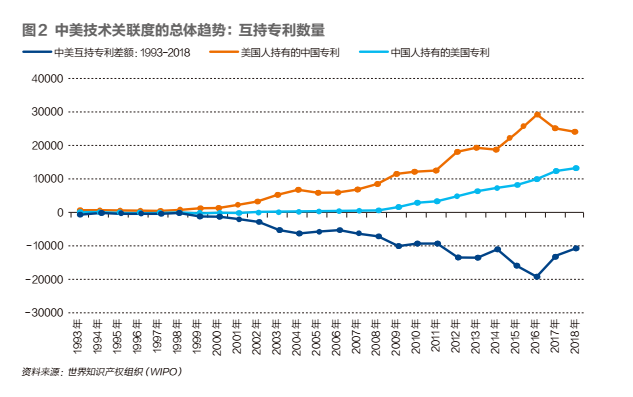

圖1是1993年-2018年中美互持專(zhuān)利差額的變化趨勢(shì)。2000年之前,中美技術(shù)關(guān)聯(lián)松散,基本沒(méi)有專(zhuān)利互持。從2001年中國(guó)入世到2009年國(guó)際金融危機(jī)之前,中國(guó)對(duì)美技術(shù)依賴(lài)度呈單邊快速加深態(tài)勢(shì),美國(guó)對(duì)中國(guó)單向輸出技術(shù),而中國(guó)持有的美國(guó)專(zhuān)利近乎為零(見(jiàn)圖2)。2010年到2016年,中國(guó)對(duì)美技術(shù)依賴(lài)度進(jìn)一步增強(qiáng),但中間出現(xiàn)多次膠著反復(fù)。其中,2010年、2014年依賴(lài)度一度有所降低,主要原因是金融危機(jī)和歐債危機(jī)對(duì)美國(guó)經(jīng)濟(jì)沖擊較大,美國(guó)在華專(zhuān)利增速放緩。2016年中國(guó)對(duì)美技術(shù)依賴(lài)達(dá)到峰值,專(zhuān)利互持差額近2萬(wàn)件,此后大幅反轉(zhuǎn),中國(guó)在部分產(chǎn)業(yè)開(kāi)始具備一定的技術(shù)優(yōu)勢(shì)。

在膠著和反轉(zhuǎn)階段,中國(guó)持有的美國(guó)專(zhuān)利一直平穩(wěn)增長(zhǎng),美國(guó)持有的中國(guó)專(zhuān)利數(shù)量在2016年之前增長(zhǎng)更快,但2016年之后明顯下降(見(jiàn)圖2)。這說(shuō)明,近年來(lái)中國(guó)對(duì)美技術(shù)依賴(lài)程度的下降,既因中國(guó)自身創(chuàng)新能力在增強(qiáng),也因美國(guó)在華專(zhuān)利數(shù)量在下降。

(三)科技摩擦是美國(guó)應(yīng)對(duì)中國(guó)技術(shù)依賴(lài)部分反轉(zhuǎn)的戰(zhàn)略選擇

中美科技摩擦近年來(lái)明顯增加,特別是2016年后更加頻繁,這與中國(guó)對(duì)美技術(shù)依賴(lài)進(jìn)入部分反轉(zhuǎn)期的大趨勢(shì)變化基本一致。這種時(shí)機(jī)選擇并非偶然,背后體現(xiàn)了中美力量對(duì)比的變化和美國(guó)的戰(zhàn)略意圖。實(shí)際上,在2018年中美貿(mào)易戰(zhàn)發(fā)生之前,中美科技競(jìng)爭(zhēng)就已日趨激烈,這在一些關(guān)鍵領(lǐng)域尤為明顯。例如,在中國(guó)優(yōu)勢(shì)增長(zhǎng)最快的電信行業(yè),2016年以來(lái),美國(guó)以違反對(duì)伊朗制裁禁令而制裁中興通訊,以影響國(guó)家安全為由禁止華為通信設(shè)備和智能手機(jī)進(jìn)入美國(guó)市場(chǎng),并對(duì)歐洲國(guó)家施壓禁止采購(gòu)中國(guó)通信設(shè)備。

但是,由于中國(guó)擁有龐大的市場(chǎng)規(guī)模和完整的產(chǎn)業(yè)鏈優(yōu)勢(shì),蘋(píng)果、英特爾、高通等美國(guó)高科技企業(yè)約四分之一到一半營(yíng)收來(lái)自中國(guó)市場(chǎng),并將產(chǎn)品組裝、半導(dǎo)體封裝測(cè)試等生產(chǎn)環(huán)節(jié)轉(zhuǎn)到中國(guó)。因此,雖然美國(guó)在國(guó)家戰(zhàn)略上試圖遏制中國(guó)科技進(jìn)步,但由于中美產(chǎn)業(yè)關(guān)聯(lián)緊密、經(jīng)濟(jì)利益交織,美國(guó)發(fā)起科技戰(zhàn)會(huì)面臨多方面掣肘因素,在行業(yè)選擇、方式手段和時(shí)機(jī)判斷上要綜合權(quán)衡貿(mào)易收益、本國(guó)產(chǎn)業(yè)發(fā)展等因素。

產(chǎn)業(yè)層面對(duì)美技術(shù)依賴(lài)程度的差異及特點(diǎn)

(一)中國(guó)產(chǎn)業(yè)對(duì)美技術(shù)依賴(lài)程度可以分為高中低三類(lèi)

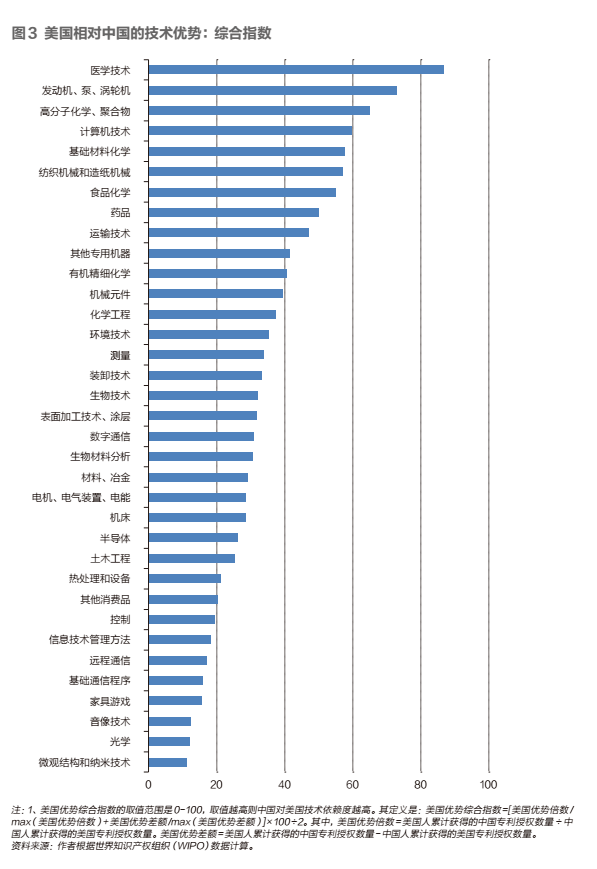

中國(guó)不同行業(yè)對(duì)美技術(shù)的依賴(lài)程度存在很大差異。依賴(lài)度高的行業(yè),面臨的技術(shù)脫鉤風(fēng)險(xiǎn)更大。WIPO將專(zhuān)利劃分為35個(gè)行業(yè)類(lèi)別。本節(jié)通過(guò)分行業(yè)計(jì)算“美國(guó)優(yōu)勢(shì)綜合指數(shù)”,評(píng)估了中國(guó)35個(gè)行業(yè)的對(duì)美技術(shù)依賴(lài)度。測(cè)算公式是:

美國(guó)優(yōu)勢(shì)綜合指數(shù)=[50%×美國(guó)優(yōu)勢(shì)倍數(shù)/max(美國(guó)優(yōu)勢(shì)倍數(shù))+50%×美國(guó)優(yōu)勢(shì)差額/max(美國(guó)優(yōu)勢(shì)差額)]×100。

其中:美國(guó)優(yōu)勢(shì)倍數(shù)=美國(guó)累計(jì)獲得的中國(guó)專(zhuān)利授權(quán)數(shù)量÷中國(guó)累計(jì)獲得的美國(guó)專(zhuān)利授權(quán)數(shù)量。美國(guó)優(yōu)勢(shì)差額=美國(guó)累計(jì)獲得的中國(guó)專(zhuān)利授權(quán)數(shù)量-中國(guó)累計(jì)獲得的美國(guó)專(zhuān)利授權(quán)數(shù)量。

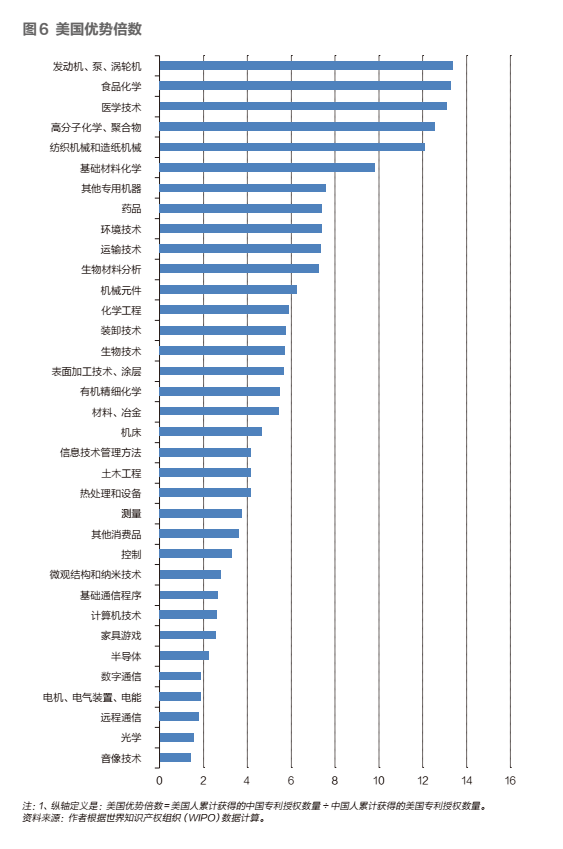

上述測(cè)算公式綜合考慮了兩國(guó)技術(shù)的相對(duì)差距和絕對(duì)差距兩方面因素,二者權(quán)重各占50%。“美國(guó)優(yōu)勢(shì)倍數(shù)”是兩國(guó)互持專(zhuān)利數(shù)量之比,體現(xiàn)了相對(duì)差距。“美國(guó)優(yōu)勢(shì)差額”是兩國(guó)互持專(zhuān)利數(shù)量之差,體現(xiàn)了絕對(duì)差距。之所以區(qū)分這兩方面,原因是行業(yè)規(guī)模不同導(dǎo)致跨行業(yè)不可比。規(guī)模大的行業(yè)往往互持專(zhuān)利的數(shù)量差距大,但倍數(shù)差距小,如計(jì)算機(jī)技術(shù),美國(guó)優(yōu)勢(shì)差額高達(dá)17443件,但優(yōu)勢(shì)倍數(shù)只有2.6倍,說(shuō)明中國(guó)在美持有專(zhuān)利數(shù)量也比較多,具有一定的制衡能力。規(guī)模小的行業(yè)往往互持專(zhuān)利的倍數(shù)差距大,但數(shù)量差距小,如食品化學(xué),美國(guó)優(yōu)勢(shì)倍數(shù)高達(dá)13倍,但優(yōu)勢(shì)差額只有1833件。此外,上述公式經(jīng)過(guò)了標(biāo)準(zhǔn)化處理,取值范圍是0-100,取值越高,表明中國(guó)對(duì)美技術(shù)依賴(lài)度越高。

根據(jù)美國(guó)優(yōu)勢(shì)綜合指數(shù),中國(guó)產(chǎn)業(yè)對(duì)美技術(shù)依賴(lài)程度可以分為高中低三類(lèi),如表1所示。圖3是各行業(yè)的美國(guó)優(yōu)勢(shì)綜合指數(shù)值,前十位是高依賴(lài)行業(yè)(指數(shù)值大于40),后十位是低依賴(lài)行業(yè)(指數(shù)值小于20)。高依賴(lài)行業(yè)中,規(guī)模較大的包括計(jì)算機(jī)技術(shù)、醫(yī)療技術(shù)、發(fā)動(dòng)機(jī)、藥品、基礎(chǔ)材料化學(xué)等(美國(guó)在華專(zhuān)利累計(jì)都超過(guò)8000件);規(guī)模較小的有食品化學(xué)、紡織和造紙機(jī)等。低依賴(lài)行業(yè)中,規(guī)模較大的是視聽(tīng)技術(shù)、電信、光學(xué)(美國(guó)在華專(zhuān)利累計(jì)都超過(guò)6000件);規(guī)模較小的是納米技術(shù)、IT管理方法、熱處理和設(shè)備、其他消費(fèi)品等。

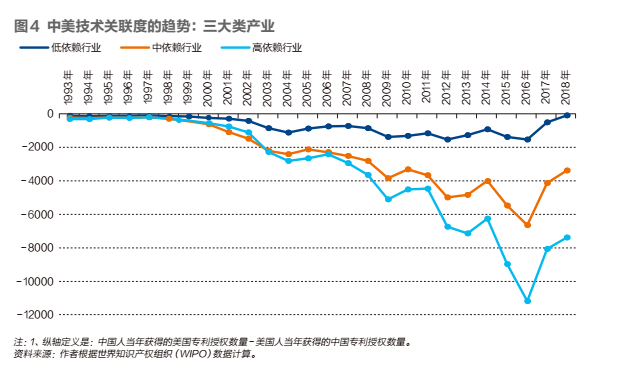

(二)三類(lèi)產(chǎn)業(yè)對(duì)美技術(shù)依賴(lài)度動(dòng)態(tài)演變趨勢(shì)

我們根據(jù)表1分類(lèi)進(jìn)行加總,得到高中低依賴(lài)度產(chǎn)業(yè)專(zhuān)利差額的總體情況。圖4顯示了三類(lèi)產(chǎn)業(yè)的演變趨勢(shì),有三個(gè)特點(diǎn)值得注意。

一是2001年中美技術(shù)關(guān)聯(lián)快速加深以來(lái),低依賴(lài)產(chǎn)業(yè)互持專(zhuān)利差額一直穩(wěn)定在較低水平,而中、高依賴(lài)產(chǎn)業(yè)則經(jīng)歷了大幅增長(zhǎng)。這表明,低依賴(lài)行業(yè)對(duì)美技術(shù)依賴(lài)程度一直較低,中國(guó)有相對(duì)較強(qiáng)的自主創(chuàng)新能力。低依賴(lài)行業(yè)既有納米技術(shù)、光學(xué)、視聽(tīng)技術(shù)、電信、控制等高技術(shù)產(chǎn)業(yè),也有家具玩具、服裝鞋帽等對(duì)美出口較多、符合中國(guó)比較優(yōu)勢(shì)的勞動(dòng)密集型產(chǎn)業(yè)。積極參與國(guó)際產(chǎn)業(yè)鏈分工,利用巨大的國(guó)內(nèi)市場(chǎng)規(guī)模加速技術(shù)迭代,市場(chǎng)競(jìng)爭(zhēng)激烈,這些是低依賴(lài)產(chǎn)業(yè)保持較強(qiáng)創(chuàng)新能力的重要原因。

二是高依賴(lài)和中依賴(lài)產(chǎn)業(yè)在2008年之前對(duì)美技術(shù)依賴(lài)程度相近,之后才拉開(kāi)明顯差距,前者提高更快。這一分水嶺的出現(xiàn),與中國(guó)開(kāi)始大力推進(jìn)自主創(chuàng)新密切相關(guān)。高依賴(lài)行業(yè)中的醫(yī)療藥品、發(fā)動(dòng)機(jī)、基礎(chǔ)材料、特殊機(jī)器裝備等都是中國(guó)重要的產(chǎn)業(yè)短板,產(chǎn)業(yè)基礎(chǔ)薄弱,長(zhǎng)期依賴(lài)進(jìn)口。

從技術(shù)特性看,這些行業(yè)先發(fā)優(yōu)勢(shì)更強(qiáng),需要長(zhǎng)期漸進(jìn)的技術(shù)積累,這加大了后發(fā)技術(shù)追趕難度。2006年《國(guó)家中長(zhǎng)期科技規(guī)劃》出臺(tái)后,中國(guó)更加重視自主創(chuàng)新,在上述領(lǐng)域陸續(xù)組織實(shí)施了國(guó)家科技重大專(zhuān)項(xiàng),有力引領(lǐng)了產(chǎn)業(yè)發(fā)展,技術(shù)引進(jìn)力度也在相應(yīng)提高。中依賴(lài)行業(yè)中的有機(jī)化學(xué)、化工、機(jī)械機(jī)床、電機(jī)能源、材料冶金、數(shù)字通信、半導(dǎo)體、土木工程等多為當(dāng)前中國(guó)主導(dǎo)產(chǎn)業(yè),引進(jìn)吸收美國(guó)技術(shù)有助于加快產(chǎn)業(yè)升級(jí),但由于國(guó)內(nèi)具備一定的產(chǎn)業(yè)基礎(chǔ)和創(chuàng)新能力,所以不至于對(duì)美技術(shù)產(chǎn)生過(guò)高依賴(lài)。

三是三類(lèi)產(chǎn)業(yè)對(duì)美技術(shù)依賴(lài)度在2016年后同時(shí)出現(xiàn)大幅下降,且降幅遠(yuǎn)高以往。這種同時(shí)間出現(xiàn)的共同變化,可能具有較強(qiáng)的趨勢(shì)性。

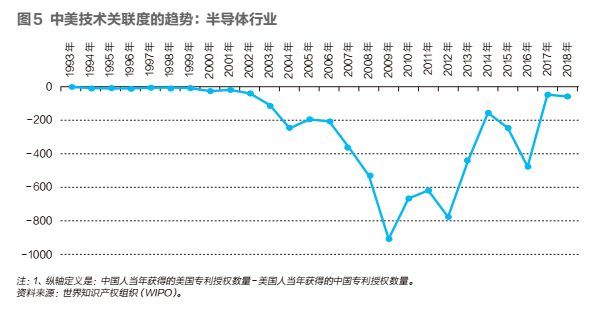

圖5以半導(dǎo)體行業(yè)為例,展示了中國(guó)對(duì)美技術(shù)依賴(lài)的變化過(guò)程。2001年以來(lái),半導(dǎo)體行業(yè)對(duì)美技術(shù)依賴(lài)度快速提高,英特爾、高通等美國(guó)企業(yè)在中國(guó)加快布局。特別是2007年智能手機(jī)的興起,帶來(lái)了對(duì)CPU、存儲(chǔ)器、液晶面板等半導(dǎo)體產(chǎn)品的巨大需求,對(duì)美技術(shù)依賴(lài)度2009年達(dá)到峰值(由于產(chǎn)業(yè)周期各異,不同產(chǎn)業(yè)對(duì)美技術(shù)依賴(lài)度的峰值時(shí)間不同。中國(guó)總體對(duì)美技術(shù)依賴(lài)的峰值出現(xiàn)在2016年,見(jiàn)圖4)。2010年以來(lái),半導(dǎo)體對(duì)美依賴(lài)度在波動(dòng)中減小。一方面,中國(guó)將液晶面板和集成電路納入戰(zhàn)略性新興產(chǎn)業(yè),半導(dǎo)體行業(yè)發(fā)展迎來(lái)新機(jī)遇。另一方面,由于摩爾定律,半導(dǎo)體技術(shù)更迭快,2012年和2016年對(duì)美依賴(lài)度的兩次反復(fù),大致對(duì)應(yīng)28nm和14nm兩次制程工藝創(chuàng)新的出現(xiàn)時(shí)間。2017年以來(lái),中美在對(duì)方獲得的半導(dǎo)體專(zhuān)利授權(quán)數(shù)量已接近平衡,但由于美國(guó)有近20年的在華專(zhuān)利累積,總體上仍占優(yōu)勢(shì)。如果中國(guó)的反轉(zhuǎn)態(tài)勢(shì)能夠持續(xù),并隨著專(zhuān)利保護(hù)陸續(xù)到期,中國(guó)半導(dǎo)體產(chǎn)業(yè)自主可控能力有望繼續(xù)提升。

應(yīng)對(duì)思路和建議

科技競(jìng)爭(zhēng)是中美長(zhǎng)期競(jìng)爭(zhēng)的關(guān)鍵。中國(guó)各行業(yè)對(duì)美國(guó)都存在不同程度的技術(shù)依賴(lài),但2016年以來(lái)對(duì)美依賴(lài)度有所下降。但應(yīng)看到,這種轉(zhuǎn)折目前只是剛剛開(kāi)始,基礎(chǔ)仍不牢固。美國(guó)經(jīng)過(guò)多年積累,在各行業(yè)仍有顯著技術(shù)優(yōu)勢(shì)。在這一關(guān)鍵時(shí)點(diǎn),如果中美科技脫鉤,短期內(nèi)很可能會(huì)延緩或阻礙中國(guó)創(chuàng)新能力的持續(xù)反轉(zhuǎn)。從更大范圍和更長(zhǎng)期限看,兩個(gè)最大經(jīng)濟(jì)體之間的科技脫鉤是囚徒困境,將對(duì)全球相關(guān)產(chǎn)業(yè)鏈布局和技術(shù)進(jìn)步帶來(lái)巨大的不利影響。

要客觀認(rèn)識(shí)到,全球化時(shí)代各國(guó)技術(shù)相互依存是必然趨勢(shì)。中美技術(shù)關(guān)聯(lián)程度的總體趨勢(shì)是不斷深化,這體現(xiàn)為兩國(guó)在對(duì)方持有的專(zhuān)利數(shù)量在增長(zhǎng)。中國(guó)對(duì)美技術(shù)依賴(lài)度的反轉(zhuǎn),不是因?yàn)橄嗷シ忾]技術(shù),而是在技術(shù)聯(lián)系持續(xù)增強(qiáng)的過(guò)程中,技術(shù)交流從單向?yàn)橹鳎绹?guó)輸向中國(guó))轉(zhuǎn)為雙向并存(美國(guó)輸向中國(guó)和中國(guó)輸向美國(guó))。近年來(lái)中國(guó)在美獲得專(zhuān)利數(shù)量增速加快,導(dǎo)致中美科技博弈中,中國(guó)正在由守勢(shì)轉(zhuǎn)向均勢(shì)。美國(guó)的優(yōu)勢(shì)仍然存在,只是在逐步弱化。展望未來(lái),在最好情景下,中美科技競(jìng)爭(zhēng)將實(shí)現(xiàn)均勢(shì),你追我趕,交錯(cuò)進(jìn)步;在最差情景下,中美科技可能在局部脫鉤。

中國(guó)要保持創(chuàng)新能力持續(xù)增強(qiáng)的良好態(tài)勢(shì),不斷增加在中美科技競(jìng)爭(zhēng)中的籌碼,鞏固各產(chǎn)業(yè)鏈布局中“你中有我、我中有你”的格局。科技關(guān)聯(lián)越緊密,科技脫鉤對(duì)雙方產(chǎn)生的成本就越高,就越容易避免科技脫鉤的囚徒困境。如果中美科技局部脫鉤,雖然可能有助于倒逼中國(guó)自主創(chuàng)新,但因無(wú)法獲得現(xiàn)有技術(shù)而被迫從頭研發(fā),這會(huì)推高技術(shù)進(jìn)步的成本。在對(duì)外技術(shù)依賴(lài)度高的行業(yè),要加強(qiáng)與歐洲、日韓的科技合作,減少對(duì)美國(guó)單一技術(shù)來(lái)源的依賴(lài)。化危為機(jī),引導(dǎo)企業(yè)和政府部門(mén)更多采購(gòu)國(guó)產(chǎn)產(chǎn)品,鼓勵(lì)國(guó)產(chǎn)替代。利用國(guó)內(nèi)市場(chǎng)規(guī)模巨大和產(chǎn)業(yè)鏈完整的優(yōu)勢(shì),增加試錯(cuò)機(jī)會(huì),加速技術(shù)迭代。

高度警惕美國(guó)從高依賴(lài)行業(yè)入手,對(duì)中國(guó)發(fā)起科技戰(zhàn)。在最差情景下,如果美國(guó)要與中國(guó)科技脫鉤,高依賴(lài)行業(yè)將是優(yōu)先選擇,因其對(duì)中國(guó)相關(guān)產(chǎn)業(yè)沖擊更大。但從美國(guó)角度看,需要權(quán)衡脫鉤的成本,這主要包括市場(chǎng)成本和產(chǎn)業(yè)鏈成本。例如,中國(guó)是全球最大的汽車(chē)和民用大飛機(jī)市場(chǎng),如果在發(fā)動(dòng)機(jī)領(lǐng)域技術(shù)脫鉤,將對(duì)美國(guó)企業(yè)帶來(lái)很大市場(chǎng)損失。中國(guó)擁有全球最完整的計(jì)算機(jī)產(chǎn)業(yè)鏈,如果計(jì)算機(jī)技術(shù)脫鉤,美國(guó)企業(yè)需要承擔(dān)調(diào)整產(chǎn)業(yè)鏈布局的巨大成本。

綜合考慮技術(shù)依賴(lài)、貿(mào)易收益、產(chǎn)業(yè)鏈布局三大因素,美國(guó)可能優(yōu)先選擇脫鉤收益大、成本低的行業(yè),如醫(yī)療技術(shù)、藥品、基礎(chǔ)材料、特殊機(jī)器等。對(duì)此,短期內(nèi)中國(guó)要制定應(yīng)對(duì)預(yù)案,做好產(chǎn)品儲(chǔ)備,避免技術(shù)脫鉤后對(duì)國(guó)內(nèi)產(chǎn)業(yè)和市場(chǎng)需求帶來(lái)過(guò)大沖擊;長(zhǎng)期內(nèi),要加強(qiáng)上述領(lǐng)域技術(shù)研發(fā),逐步提高自主可控程度。